今天小编给大家分享一下关于“车贷什么方案最好最省钱”的内容,希望大家喜欢!

本文目录一览:

车贷怎么贷款比较划算一点?

信用卡贷款最省钱正常信用卡分期付款、银行车贷、汽车金融公司贷款等方式进行。其中最省钱的就是信用卡分期付款免担保的形式,整个过程中一般只产生手续费,无利息。

图片来源于网络,如有侵权,请联系删除

对于银行的优质客户,银行都愿意发放车贷给他们,比如之类的,银行车贷费用比较低,车贷期限一般一到三年,利率为基准利率的1倍,如果按一年来计算的话,费用39%。

银行贷款 银行贷款是一种比较常见的贷款渠道。相比其他贷款方式来说,银行贷款的优点是贷款利率较低。同时银行贷款的额度也相对较大,一般贷个30—50万没什么问题,不过的首付不得低于20%。

选择哪种贷款方式:目前有银行贷款、汽车金融公司贷款、信用卡分期购车三种。

一般需要30%的首付,贷款期限在3年内。贷款年利率低,还款期限长。优点是在银行申请无限车和部分车商,拓宽了借款人的选择范围。

银行贷款 银行贷款的首付可以降到20%,所以称为了大多数贷款买车的准车主的选择。除此之外,银行可以申请的贷款额度大,预期年化利率较低,还款期长。

买车是车贷划算还是银行贷款划算

银行传统车贷:贷款利率低,银行传统车贷基本覆盖主流品牌和车型,其利率为人民银行基准利率(银行贷款基准利率:1年期56%;2年期65%;3年期65%;4年期90%;5年期90%),低于其他渠道利率。

银行车贷利率是根据银行利率确定的,通常年化利率在3%-10%之间,一年期利率在3%-6%之间。汽车金融公司的利率通常比银行现行利率高一点,大概在8%-12%左右。

从理论上来说,去银行贷款再全款买车是比较划算的。不过还是需要根据具体情况来分析,汽车对于银行来说,属于贬值物品,借款人如果去银行申请车贷,申贷年限越长,贷款利率就越高。

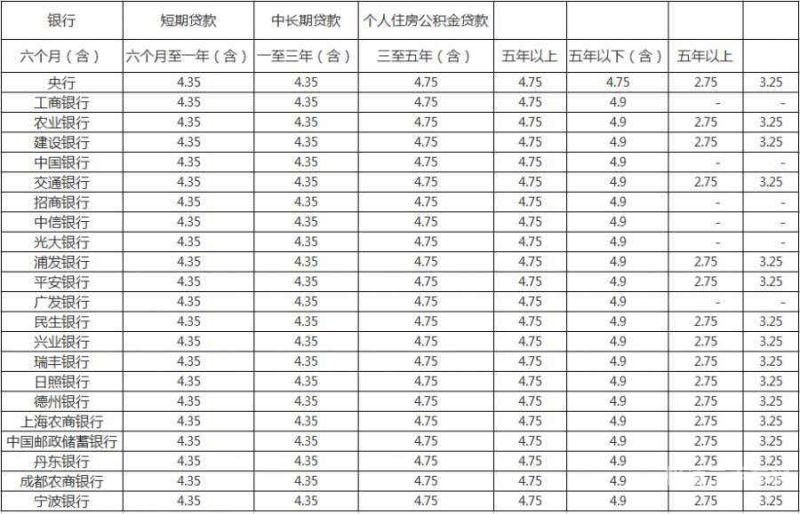

购车贷款哪个银行比较划算各银行车贷利息对比

1、工商银行车贷 工商银行的车贷额度可达到150万元,贷款利息要比信用卡分期的利息略低一些,一般在10%-15%左右。如果是要申请汽车抵押贷款的话,贷款利率一般在5%-10%左右。

2、如果办理信用卡贷款购车,农行、中行和工行的手续费较优惠,同时没有额度上限。其中农行的分期期数有2期、24期和36期,手续费率分别是5%、5%和45%,是优惠的。

3、平安银行车贷,农业银行车贷,中国银行车贷,建设银行车贷。车贷的优势就在于审批难度低,在众多银行中,平安银行车贷的申贷门槛属于比较低的。一般情况下,用户申请了车贷之后,一个月左右的时间就能审批下来。

汽车贷款比较

光大银行 光大银行汽车贷款可以提供100万元的贷款,贷款期限最长为5年。对于燃油汽车,首付比例为30%;对于新能源汽车,首付比例为20%。此外,贷款到期时借款人年龄不超过65岁。

银行车贷 银行车贷的利率相对于汽车车贷方式可以说是的,但是手续也会要复杂一些。在银行资金收紧的情况下,银行贷款的条件比较苛刻,也是所有贷款中最难的一种操作方式。但是银行车贷是最靠谱的。

银行贷款 去银行申请车贷,有两种方式,一种是无抵押车贷,另外一种是汽车抵押贷款。建议借款人选择汽车抵押贷款,因为抵押贷款的利率更低、可贷款额度更高。

如果车贷时间低于1年,优先选择中国银行,其次是建设银行、平安银行;总体来说,平安银行的车贷利率,可以优先选择。几个银行中,车贷利率的是建设银行;中国银行的车贷条件比较严苛,不必作为优先选择的银行。

贷款买车怎么买最划算

1、银行贷款 银行贷款的首付可以降到20%,所以称为了大多数贷款买车的准车主的选择。除此之外,银行可以申请的贷款额度大,预期年化利率较低,还款期长。

2、直接客户贷款买车可以省钱。直接向客户购车贷款是指消费者直接去银行或贷款公司申请购车贷款,然后去经销商处购车。选择这种方法可以节省一些手续费,比直接从经销商处购买划算得多。

3、选择哪种贷款方式:目前有银行贷款、汽车金融公司贷款、信用卡分期购车三种。

4、在汽车金融公司申请:当客户购买汽车时,该品牌的汽车金融公司将向客户提供贷款,不需要借款人提供贷款担保,程序相对简单,审计速度更快。缺点是不超过3年,选择范围较小。还有更多的捆绑业务,如购买保险和强制装饰。

5、如果你想贷款买车,银行贷款肯定更划算。假设你想买一辆10万的车,首付30%,贷款期限3年。

关于车贷什么方案最好最省钱和车贷款怎么贷最划算的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。